知识要点:

2019年新个税政策中,对于全年一次性奖金等多项个税优惠政策进行明确︰居民个人取得全年一次性奖金,可以选择并入全年综合所得进行计税;也可以选择不并入,而是用该奖金金额除以12月得到的数额,按照税率表确定税率和速算扣除数进行计税。

因此企业在计算年终奖代扣税的时候,可以选择并入综合所得计税,也可以选择单独计税,在系统中两种方式都可以实现。

总结:

年终奖扣税有两个方法:

并入综合所得进行计税:需要增加一个增项的工资项目,录入年终奖金额,和其他工资项目一起累计计税;

单独计税:在系统预制的【年终奖】工资项目录入年终奖金额,根据月税率表计算年终奖代扣税。

具体操作:

- 方法一:并入综合所得进行计税。即年终奖作为一项工资收入,并入综合所得,进行全年累计扣税。

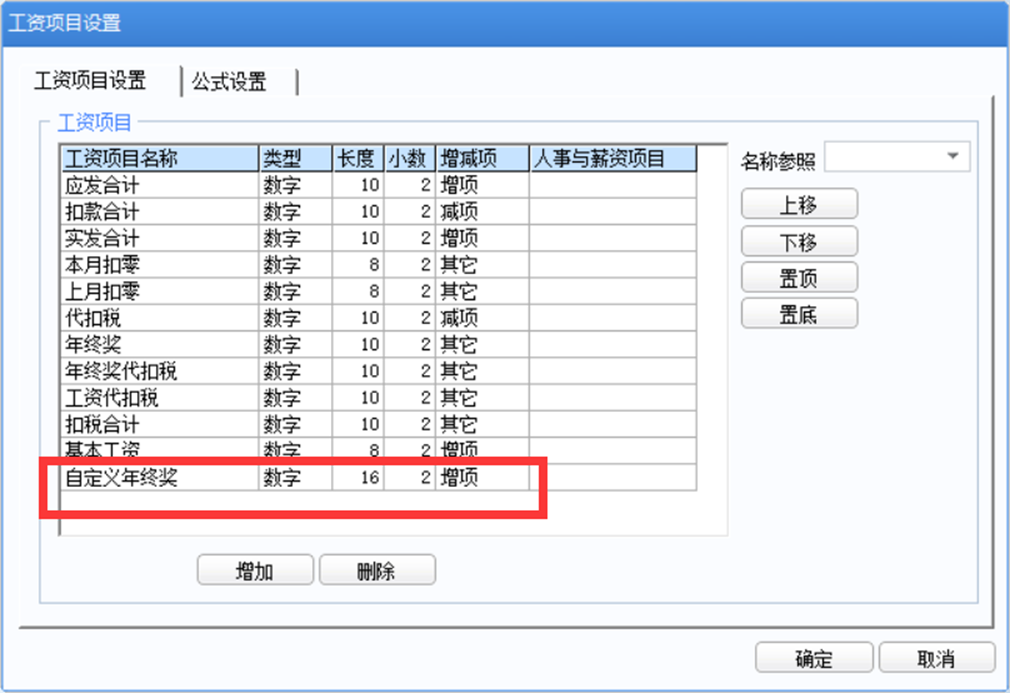

软件实现:在工资项目中增加一个工资项目,用来录入年终奖。

注意:1)该工资项目不得与系统预置的"年终奖"重名;2)该工资项目的增减项为增项;3)系统预置的"年终奖"项目中不录入任何数据。

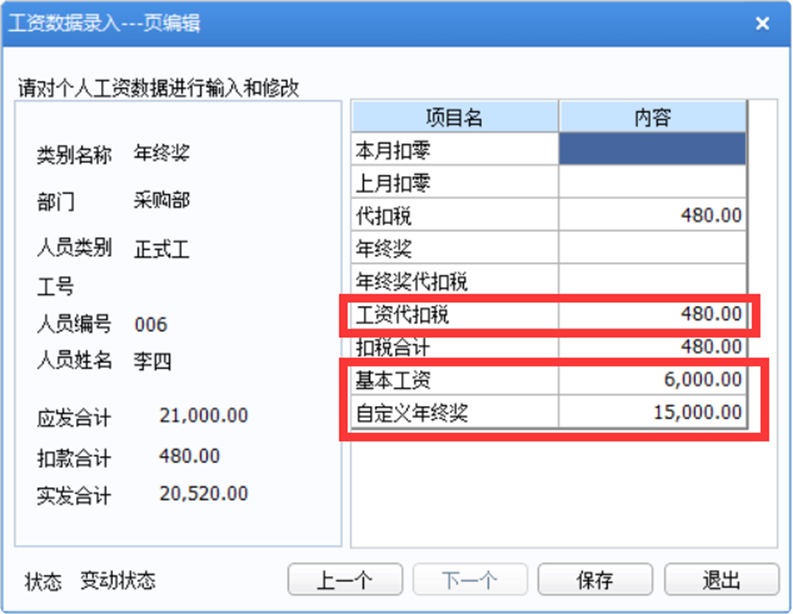

例:一月份公司给李四发放基本工资6000、年终奖15000,年终奖使用并入综合所得的方式计税,在工资项目【基本工资】上录入6000,在【自定义年终奖】上录入15000,得到工资代扣税为480。

计算过程:应纳税所得额=6000+15000-5000(累计减除费用)=16000

工资代扣税=16000*3%=480

- 方法二:年终奖单独计税。年终奖根据月税率表来计算年终奖代扣税,应纳税额=当月取得年终奖×适用税率-速算扣除数。

软件实现:直接在系统预置的工资项目【年终奖】中录入金额即可。

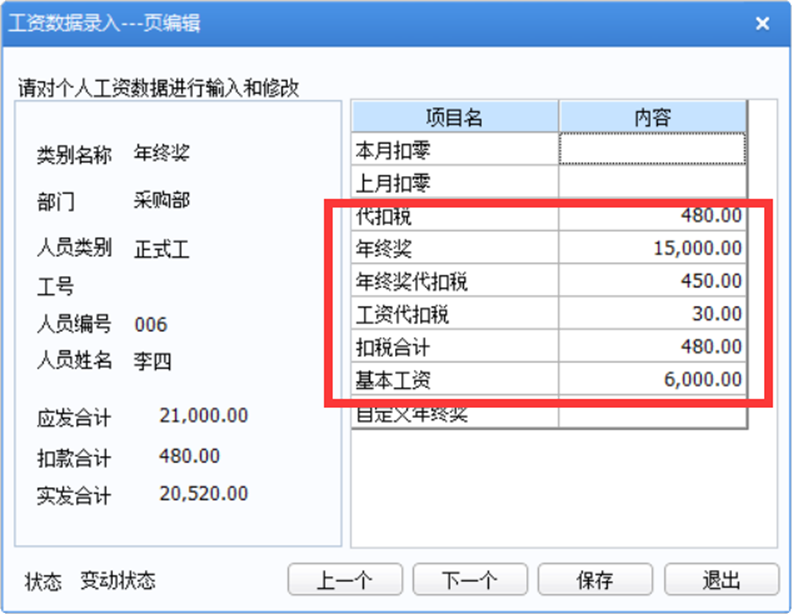

例:一月份公司给李四发放基本工资6000、年终奖15000,年终奖单独计税,在工资项目【基本工资】上录入6000,在【年终奖】上录入15000,得到工资代扣税为30,年终奖代扣税450。

计算过程:工资应纳税所得额=6000-5000=1000

工资代扣税=1000*3%=30

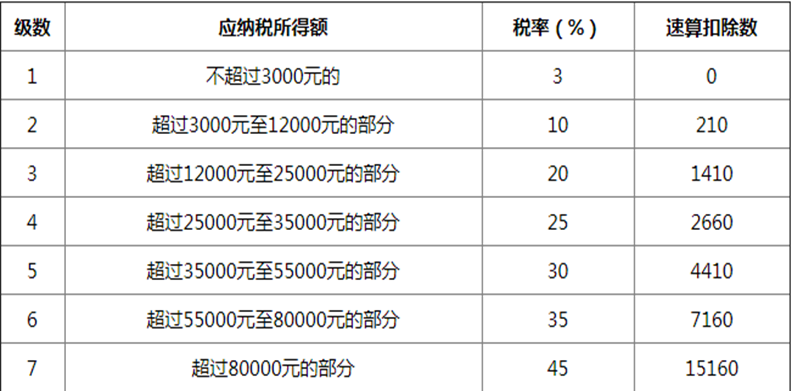

年终奖应纳税所得额=15000/12=1250(根据月税率表确定税率为3%)

年终奖代扣税=15000*3%=450

代扣税=工资代扣税+年终奖代扣税=30+450=480