作者:李亚辉

二、内容介绍

1.暂估科目与总账对账

2.暂估材料余额表与采购结算余额表

三、具体内容

1.暂估科目与总账对账

暂估科目与总账对账-适用场景

应付暂估的适用场景:

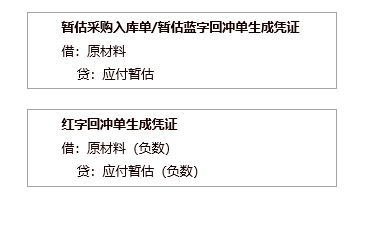

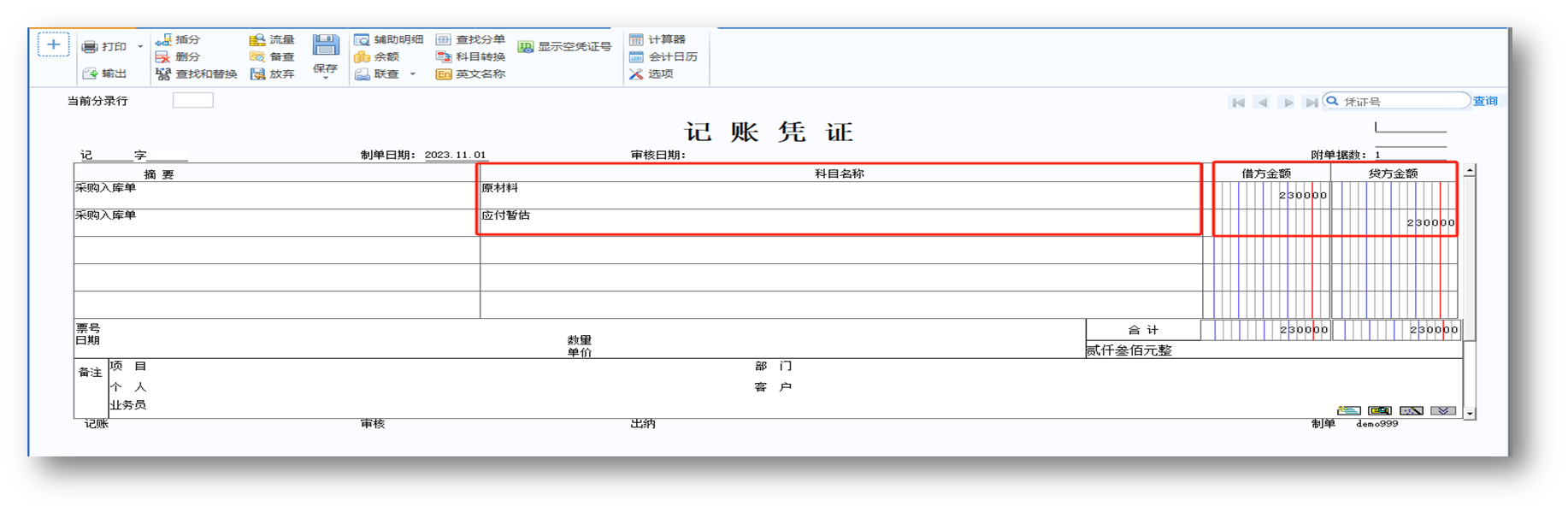

在采购商品或接受劳务尚未收到发票账单时,先按合同约定价格入账,待收到发票账单后再按实际价格进行调整。在月末结账前, 需要将已经入库但尚未取得发票账单的原材料暂估入账,待下月初再红字冲回,凭证分录如下:

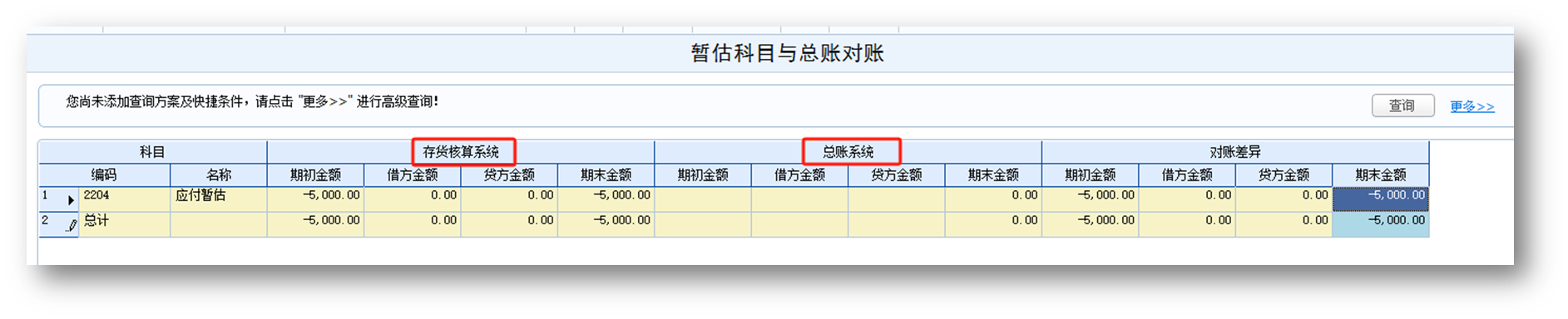

暂估科目与总账对账-对账数据来源

对账界面数据来源

参与对账的科目:在存货核算中对单据生成凭证时,科目类型为应付暂估的科目。

存货核算系统:在存货核算记账且生成凭证的单据上的数量/金额。

总账系统:凭证上应付暂估科目的数量/金额。

暂估科目与总账对账-对账思路

对账思路:

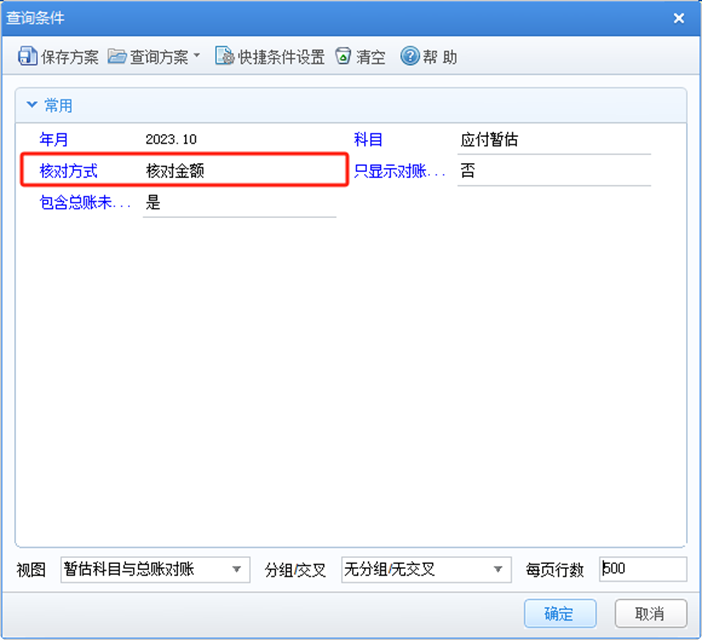

1、目前需要核对的是几月份的账?

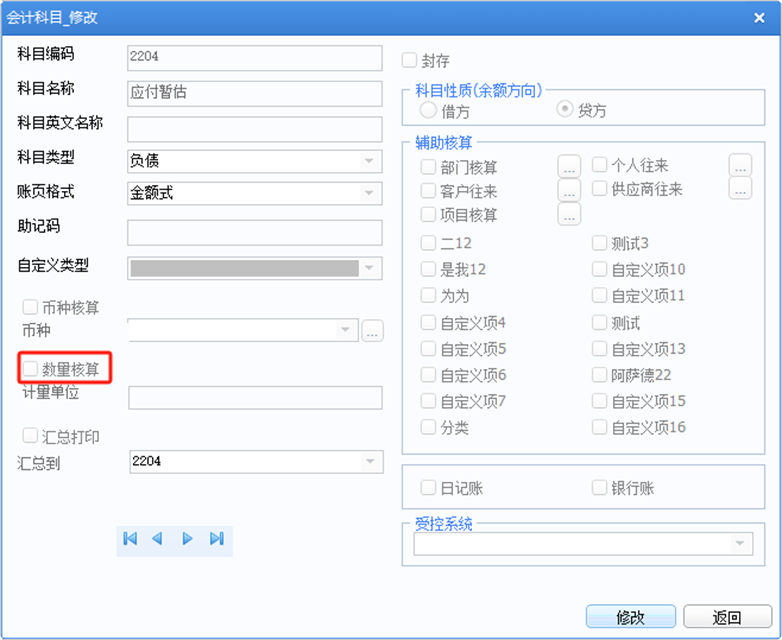

2、参与对账的应付暂估科目是否有数量核算?

3、期初金额/数量对账是否有差异?

4、当期是借方不平还是贷方不平?

暂估科目与总账对账-对账不平原因分析

1、科目是否有数量核算:

有数量核算的话核对方式可以选择核对数量和金额,没有的话,核对方式就选择核对金额

2、期初是否是平衡:

如果期初不平,需要核对上月数据,查询具体是从哪个月开始发生不平;如果年初就不平,就需要检查期初是否正确。

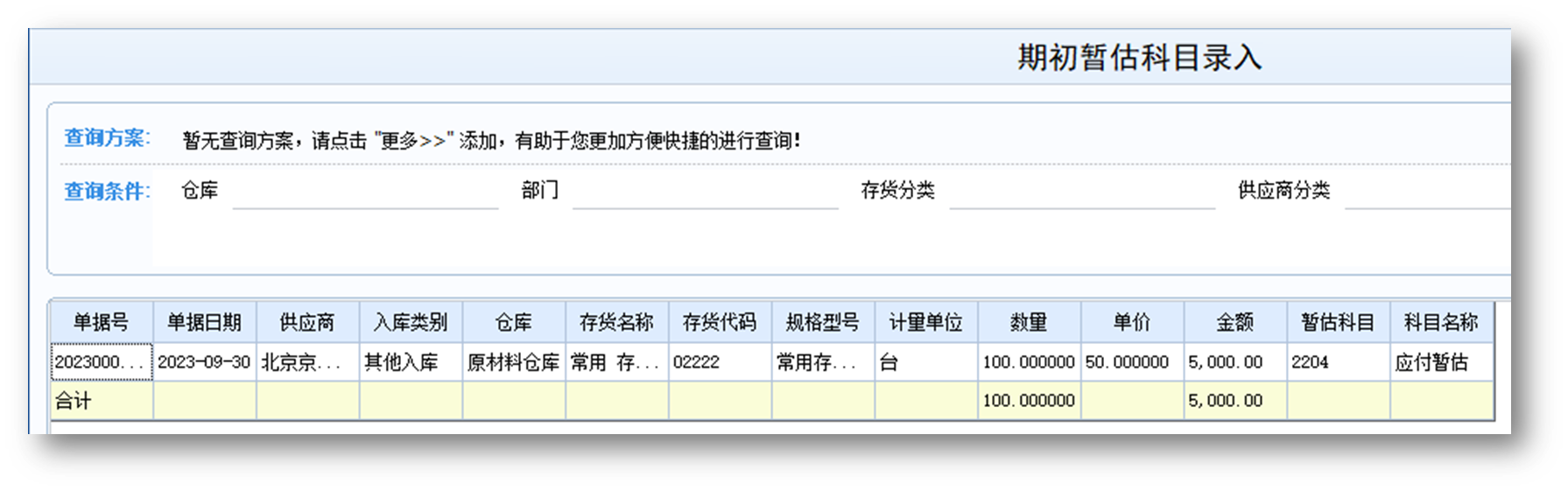

存货核算期初:取存货核算-设置-期初暂估科目录入中的期初暂估,可自动取期初采购入库单,然后录入暂估科目。

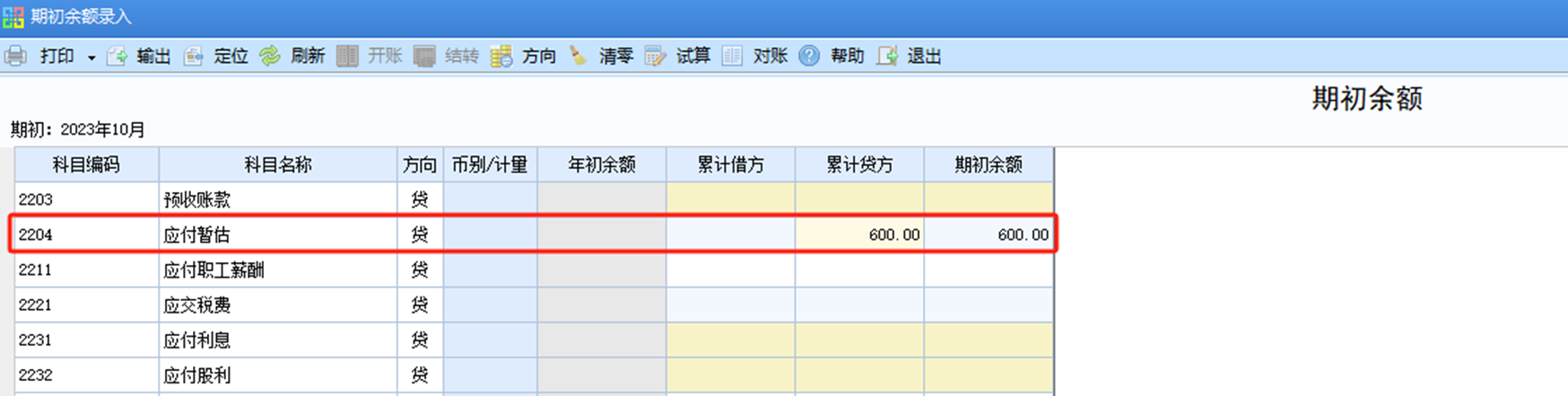

总账期初:取总账期初余额中应付暂估科目金额。

3、当期发生不平情况:

确认具体月份,科目,借方和贷方金额;

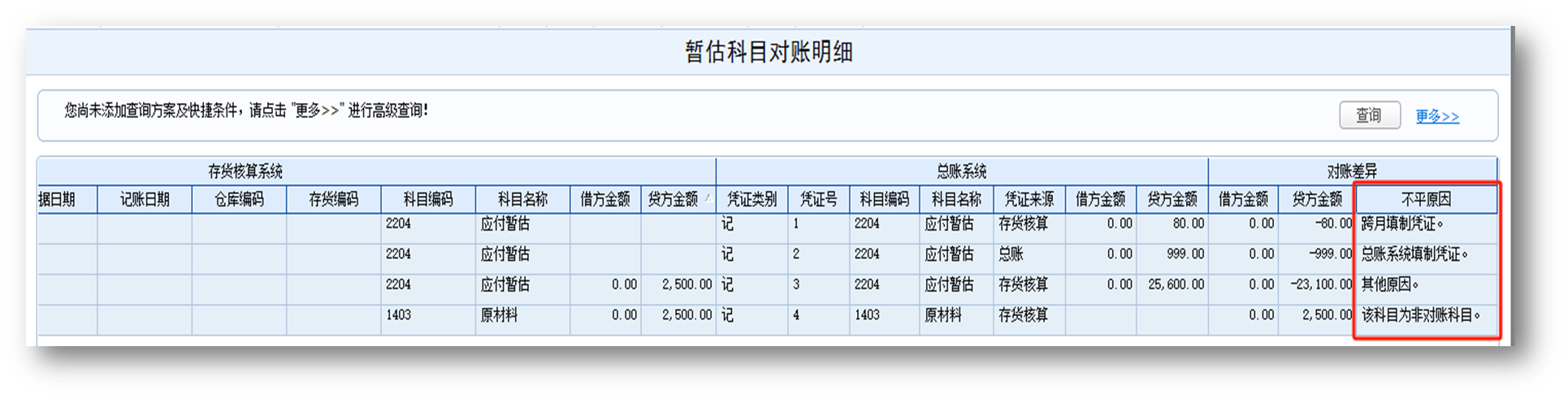

双击对账差异的科目数据,打开与总账对账明细,查看具体不平原因

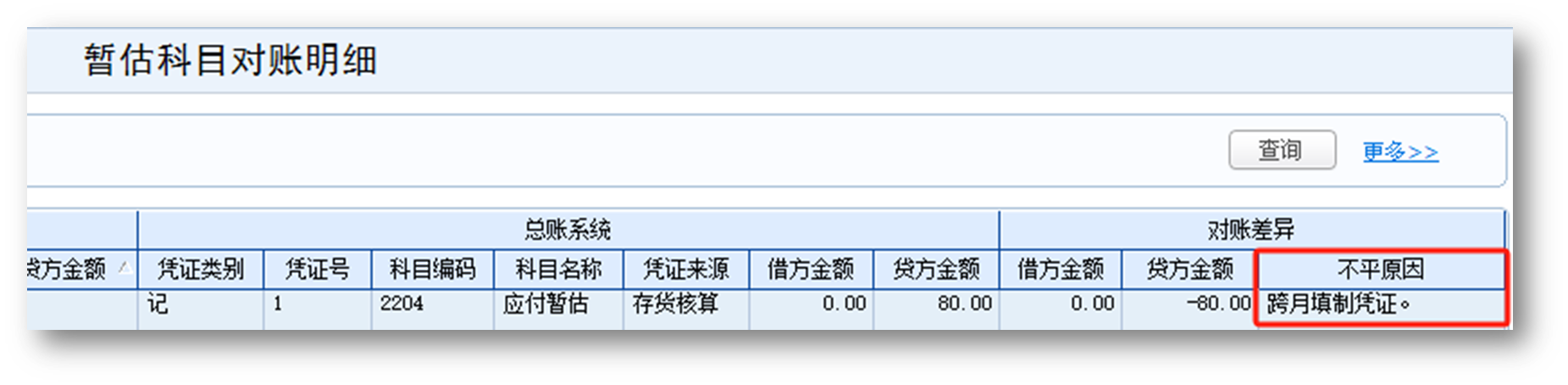

3.1、跨月填制凭证:

如:单据10月份记账却在11月份生成凭证,则导致11月份存货核算系统没有此数据,总账当月发生存在数据金额,导致对账不平。此种情况可以不做处理,后面月份再核对就没问题了。

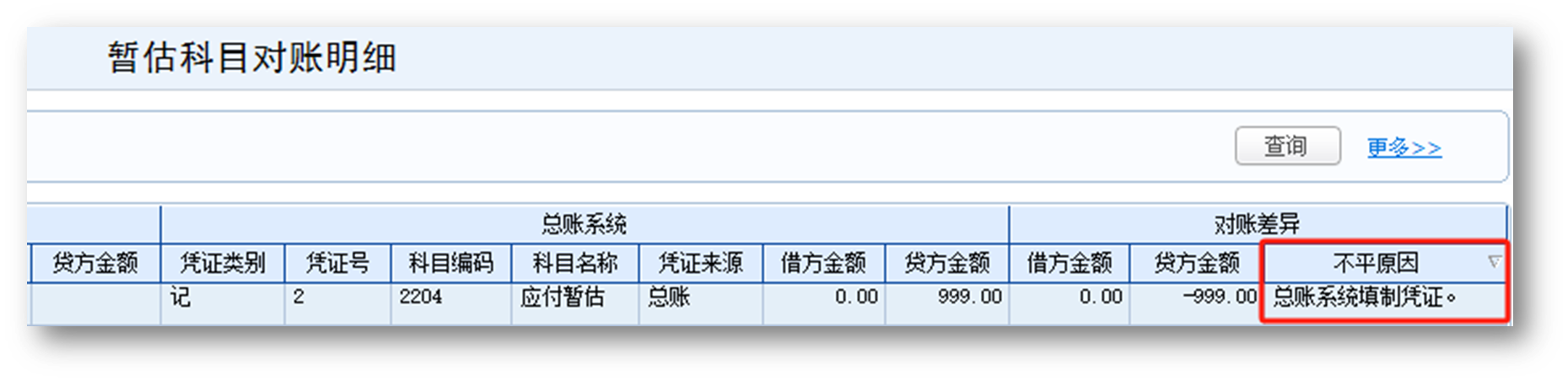

3.2、其他系统填制凭证:

其他模块的凭证使用暂估科目,存货核算系统没有该数据发生,导致对账不平。

处理方法:当月的数据可以删除凭证重新生成;业务已经跨月,可备份账套后冲销凭证重新生成。

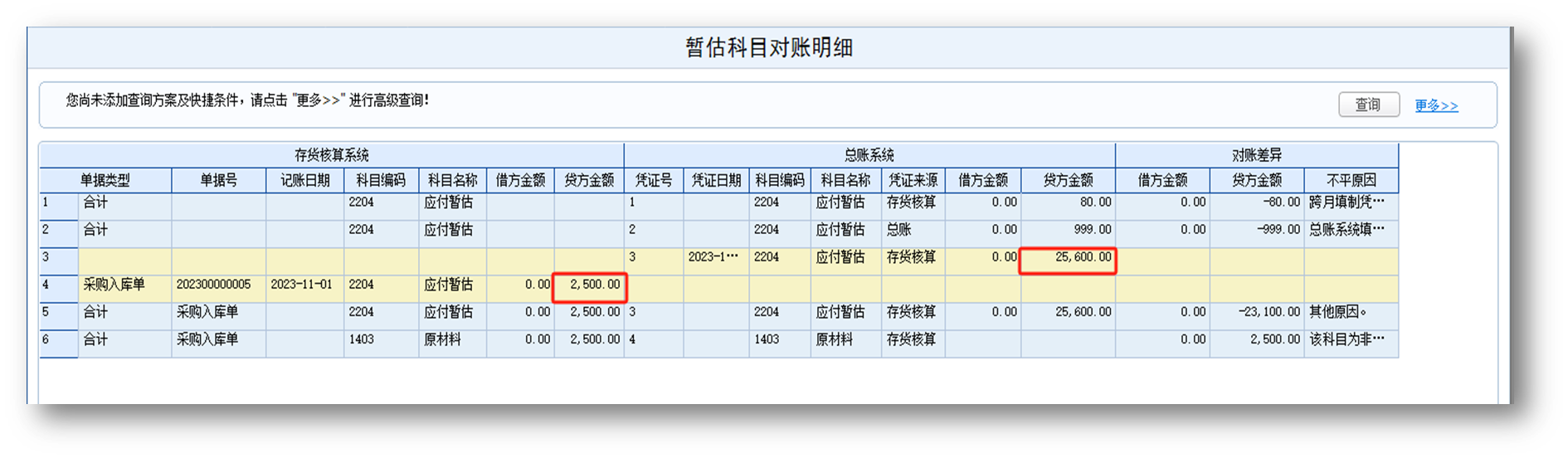

3.3、其他原因:

生成凭证时修改过凭证金额/科目导致,可以在对账明细中双击明细查看凭证号和单据号。

注意:存货核算生成凭证界面,不要修改凭证金额/科目

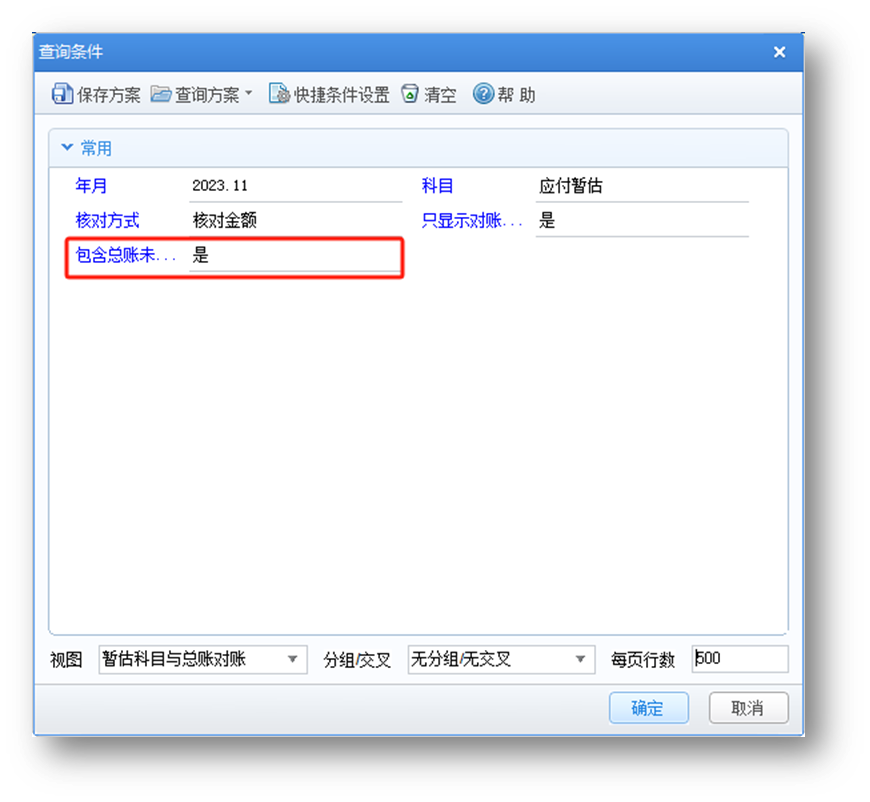

3.4、总账凭证没有记账:

过滤条件中包含总账未记账选择“是”后查询

3.5、非对账科目:

生成凭证的时候暂估科目使用错误,如:暂估科目用在科目类型为非暂估的凭证中,或者非暂估科目用在科目类型为暂估的凭证中,可以在对账明细界面查看凭证号联查凭证分录和原始单据进行分析。

暂估科目与总账对账-总结

1、科目是否有数量核算:没有数量核算时核对方式应选择核对金额;

2、对账月期初不平,逐月向前核对,直到找到核对平衡的月份,如果年初就不平,就需要分别检查存货核算和总账期初是否正确。

3、当期发生不平情况:,可以双击联查对账明细,查看具体不平原因并处理:

3.1、跨月填制凭证

3.2、其他系统填制凭证使用了暂估科目

3.3、手工修改了凭证的金额

3.4、总账凭证没有记账

3.5、生成凭证时科目使用错误

2.暂估材料余额表与采购结算余额表

采购结算余额表来源:

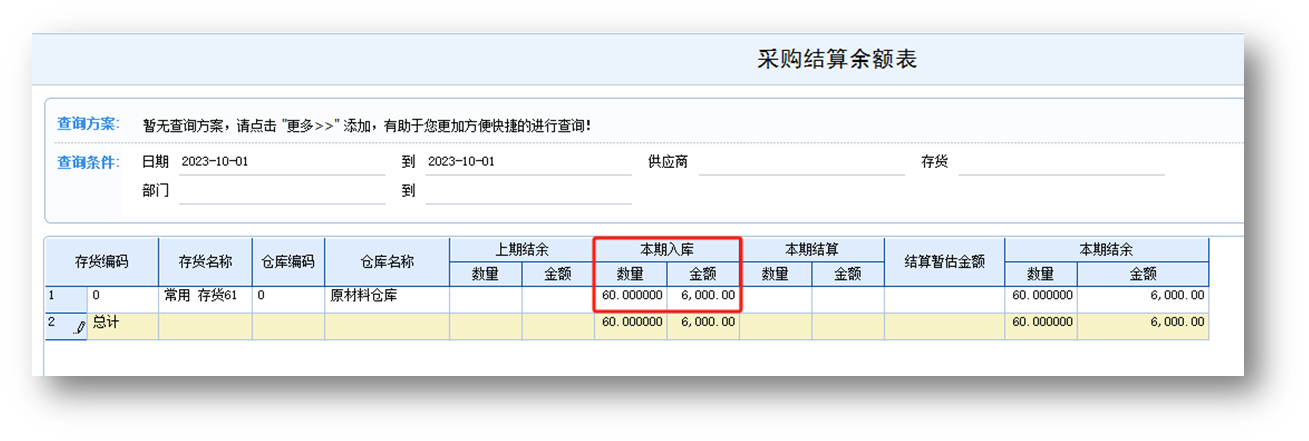

采购入库单保存:采购结算余额表取本期入库的金额,本期结余的金额会增加

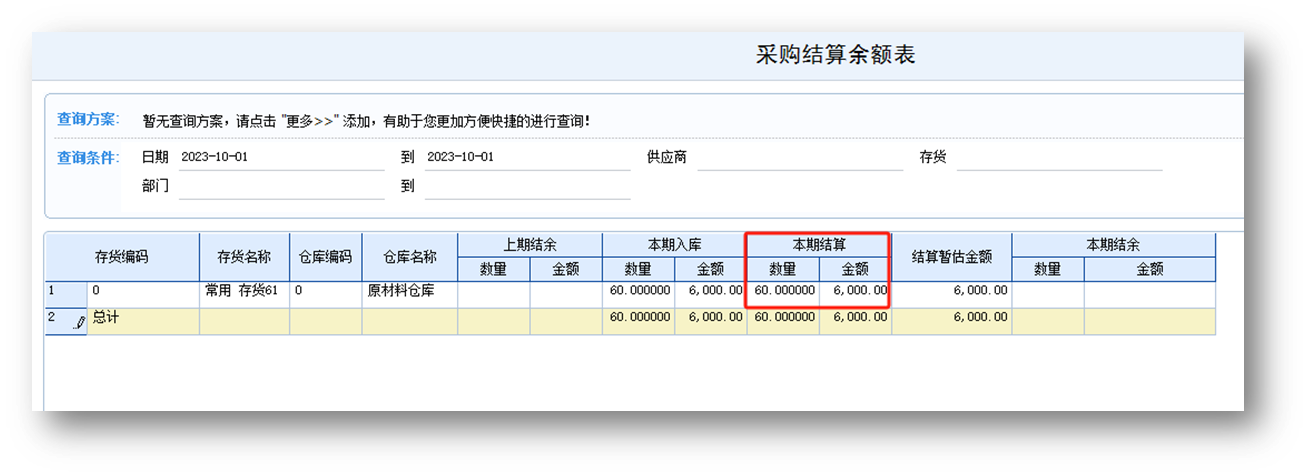

采购发票与采购入库单结算:采购结算余额表取本期结算的金额,本期结余的金额会减少

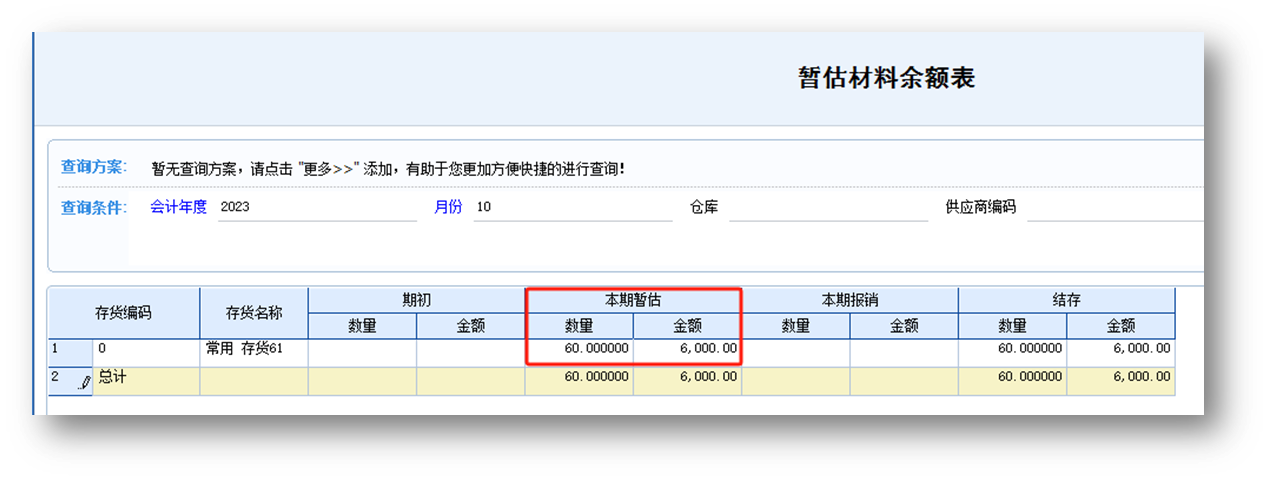

采购入库单未结算前记账:暂估材料余额表取本期暂估的数据,结余的数据会增加

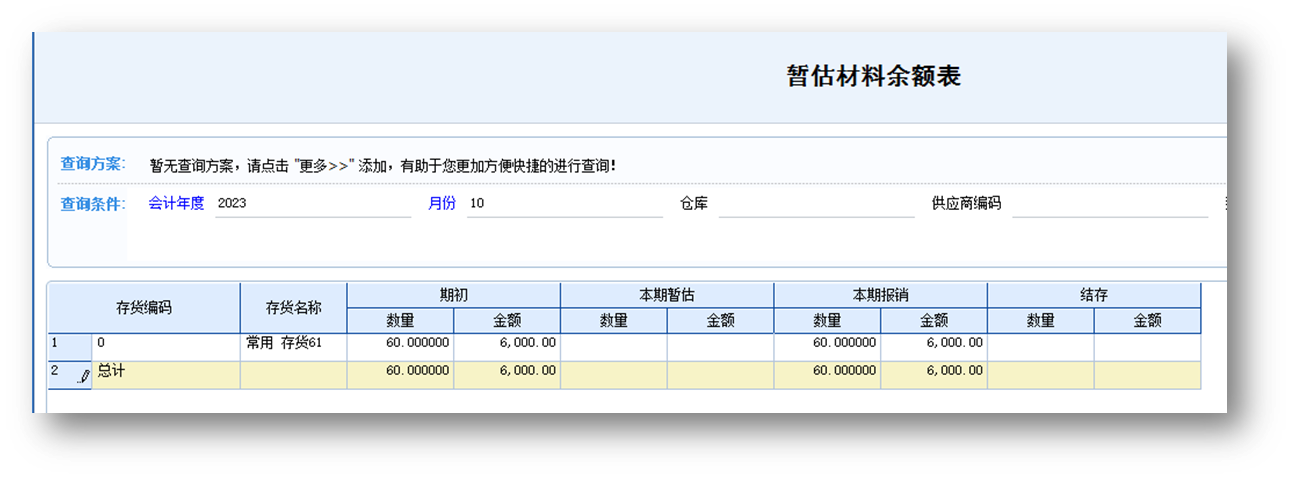

入库当月结算并做结算成本处理:本期暂估数据自动转换为报销数据,暂估材料余额表中不再体现

入库次月结算并做结算成本处理:暂估材料余额表取本期报销的数据,结余的数据会减少

暂估材料余额表与采购结算余额表-不平原因分析

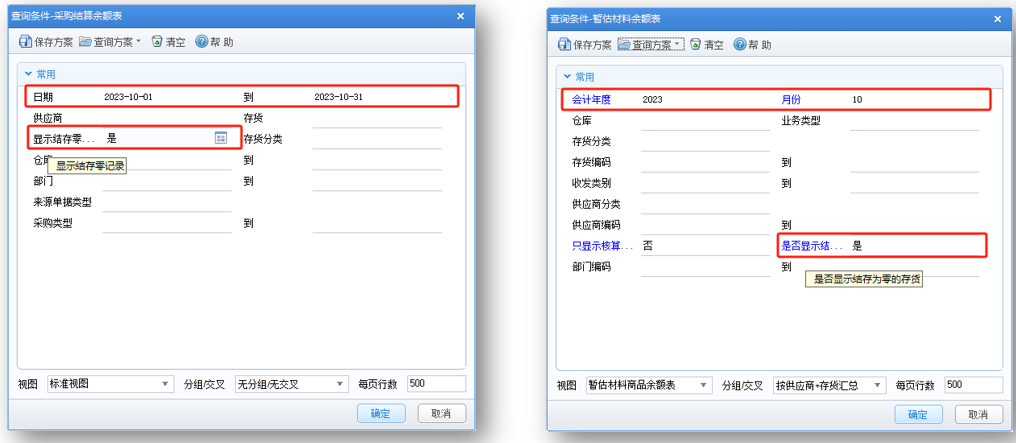

1、查询条件是否一致: 查询期间选择一致,将【显示结存零记录】选择为是。

2、核对业务类型:

采购结算余额表包含了业务类型为固定资产的数据,材料暂估余额表不包含这部分数据。

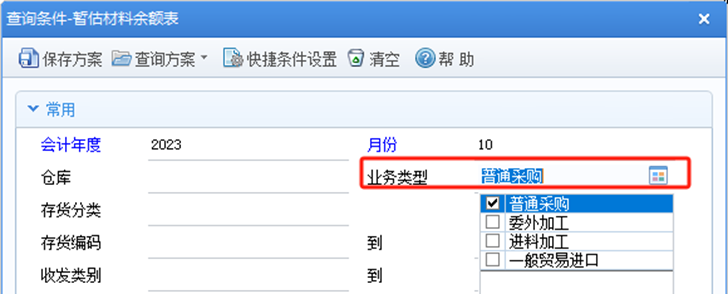

暂估材料余额表包含了业务类型为采购、委外、进口业务的数据。核对时只能选择普通采购的业务类型。

3、期初数据是否一致:

如果期初不平,需要核对上月数据,查询具体是从哪个月开始发生不平;

如果期初一致时,需要核对本期的收入-发出数是否一致

4、是否全部记账:

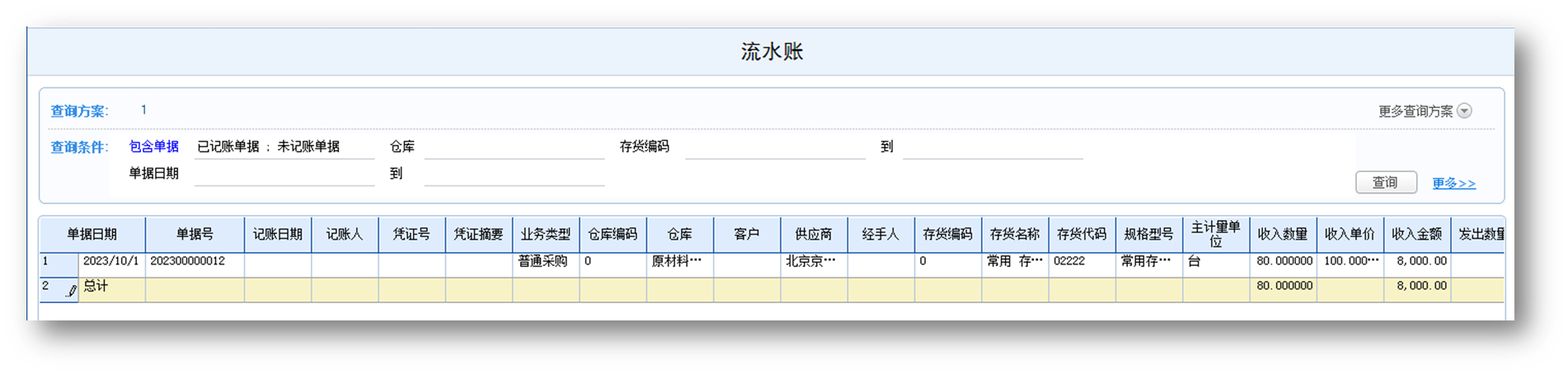

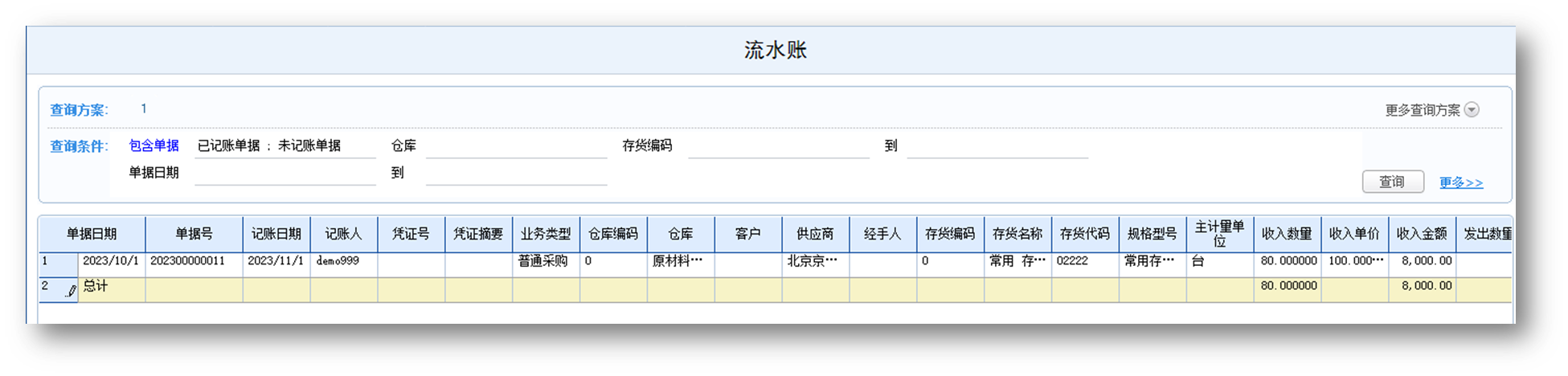

查询流水账,检查采购入库单和代管挂账确认单是否全部记账。暂估材料余额表在单据记账后取数。

5、是否跨月记账:

查询流水账,采购入库单是否有跨月记账,如果跨月记账则不同月份的报表数据不一致。

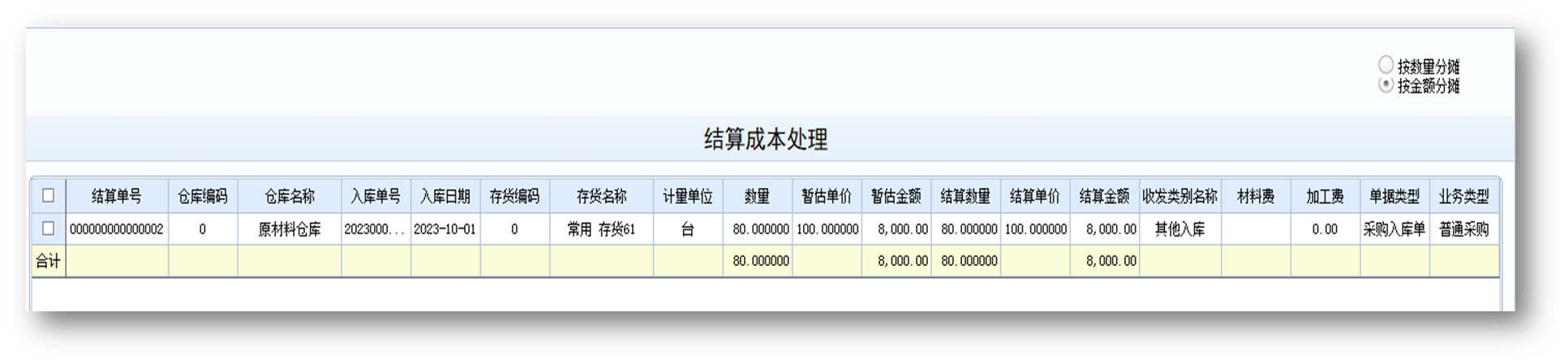

6、是否结算成本处理:

入库单与发票结算是否做了结算成本处理,只有结算成本处理完成暂估材料余额表才会回冲。

暂估材料余额表与采购结算余额表-不平原因分析

1、首先将查询期间选择一致,将【显示结存零记录】选择为是。

2、核对业务类型,采购结算余额表与暂估材料余额能核对的就是普通采购和代管采购,如果采购结算余额表包含固定资产或暂估材料余额表包含委托加工、进口等业务类型,两个表没办法对上,核对需要排除这些业务。

3、如果期初不平,需要核对上月数据,查询具体是从哪个月开始发生不平;期初一致时,需要核对本期的收入-发出数是否一致。

4、核对期间内的采购入库单与代管挂账确认单需要在当月全部记账。

5、需要在期末处理之前将结算成本处理所有单据做处理后再进行核对。