企业在生产经营过程中,发生存货购入成本核算,存货购入成本主要以采购发票来确认实际成本,系统通过采购入库单与采购发票的结算,确定外购存货的实际成本

采购业务成本核算包括以下三种情况:

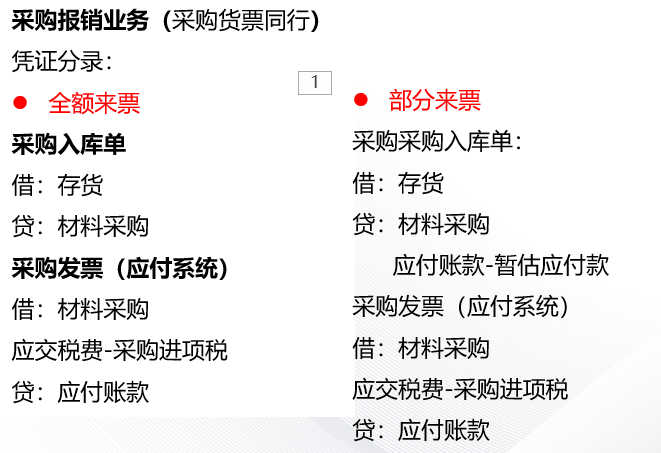

◾货票同行,即存货入库与存货采购发票在同一会计期间内到,可以根据采购发票得到采购入库成本。

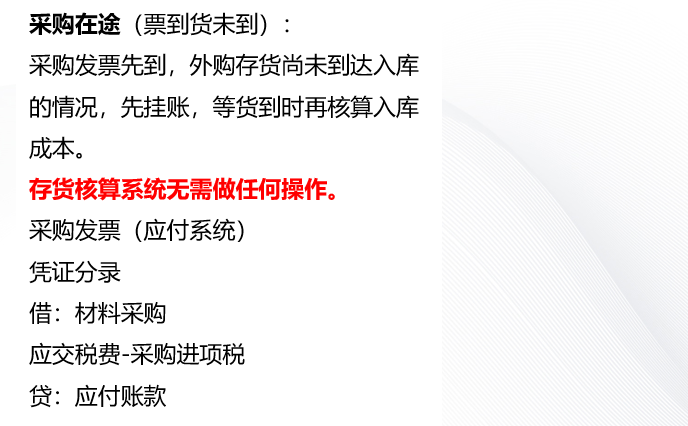

◾票到货未到(采购在途),即采购发票先到,外购商品尚未到达的情况。一般先挂账,等货到时再核算入库成本。

◾货到票未到(暂估业务),即当月货到票未到时,为了保证账实相符,真实反映实际的存货状况,要对票未到的采购入库进行估价入账,等发票到时再将暂估成本调整为实际成本

采购暂估业务:

当货到票未到时,存货以暂估成本入账,发票到后以发票实际成本入账

暂估方式:

l月初回冲

l单到回冲

l单到补差